Chuyên gia khuyến cáo, khi mua bảo hiểm nhân thọ, khách hàng cần chú ý nhiều thông tin trong hợp đồng, để tránh những tranh chấp phát sinh, khiếu nại sau này.

aa

Sau diễn viên Ngọc Lan, đến lượt nghệ sĩ Kim Tử Long lên tiếng tố công ty bảo hiểm thiếu trách nhiệm với khách hàng, đưa ra những điều khoản vô lý. Điều này khiến nhiều người tiêu dùng băn khoăn làm thế nào để mua bảo hiểm nhân thọ an toàn.

Dưới đây là những lưu ý không thể bỏ qua trước khi bạn đặt bút ký hợp đồng bảo hiểm để tránh những tranh chấp phát sinh, khiếu nại, ảnh hưởng đến quyền lợi tài chính.

Lựa chọn công ty bảo hiểm nhân thọ uy tín

Việc lựa chọn công ty bảo hiểm nhân thọ uy tín là yếu tố quan trọng hàng đầu sau khi bạn quyết định loại bảo hiểm cần mua.

Bạn cần tìm hiểu thông tin cơ bản về công ty bảo hiểm như các hoạt động theo pháp luật, nguồn gốc, lịch sử, mô hình hoạt động…để hoàn toàn an tâm khi quyết định tham gia bảo hiểm.

Với công ty mà bạn lựa chọn, cần tìm hiểu kỹ về quy mô, đại lý, chi tiết các sản phẩm hiện nay, dịch vụ khách hàng, thông tin lãi suất, quỹ đầu tư...

Trả lời VTC News , Luật sư Nguyễn Thanh Hà, Đoàn luật sư Hà Nội, Chủ tịch SBLaw nêu quan điểm: Mục đích của bảo hiểm không xấu mà ngược lại đây còn là một sản phẩm hết sức nhân văn và cần thiết trong cuộc sống vì nó bảo vệ cho bản thân chúng ta, cho con và người thân chúng ta trước những rủi ro và đảm bảo an sinh xã hội.

“ Nhưng để lợi ích đó phát huy đúng và đủ giá trị thì khách hàng phải lựa chọn đúng doanh nghiệp, sản phẩm, tham gia với mức phí phù hợp với tài chính bản thân và đặc biệt khách hàng cần tìm hiểu và đảm bảo hiểu rõ các quy định trong hợp đồng bảo hiểm trước khi ký, có như vậy mới đảm bảo được quyền lợi và tránh được những rủi ro không đáng có ”, ông Hà nói.

Ông Hà cũng tư vấn thêm, ngoài việc tìm hiểu kỹ về doanh nghiệp bảo hiểm, khách hàng hoàn toàn có thể kiểm tra thông tin của các chuyên viên tư vấn bảo hiểm qua công ty như: tên tuổi, chức vụ, số năm làm việc, bằng cấp...để tránh bị kẻ gian lợi dụng.

Phân tích tài chính và nhu cầu của bản thân

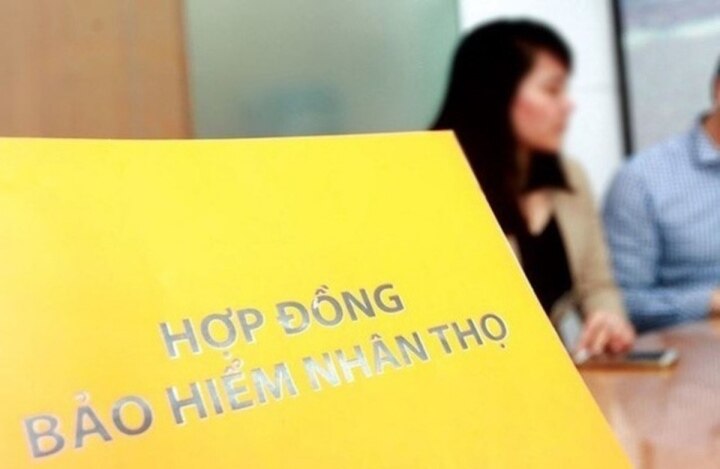

Những lưu ý không thể bỏ qua khi mua bảo hiểm.

Các chuyên gia khuyến cáo người mua cần xác định nhu cầu và phân tích tài chính của bản thân để chọn đúng sản phẩm bảo hiểm và ký một một hợp đồng có mức phí phù hợp nhất. Mỗi một hợp đồng chỉ duy nhất một người được bảo hiểm chính nên bạn cần xác định rõ mục đích tham gia là gì, mua cho ai.

Ví dụ, trong gia đình nếu chưa dư dả về tài chính nên tham gia cho người trụ cột trước để bảo vệ nguồn thu nhập chính của gia đình. Hoặc nếu mục đích cho con đi du học thì nên để con là người được bảo hiểm, xem xét bố hoặc mẹ ai thu nhập cao hơn và trẻ tuổi hơn chọn là người mua bảo hiểm. Hoặc nếu muốn bảo vệ cả gia đình trước rủi ro nên chọn người trụ cột và ghép tên các thành viên còn lại trong cùng một hợp đồng.

Phân tích tài chính cá nhân bao gồm: Nhu cầu tài chính tương lai, đó là những mục tiêu, nên chia ra mục tiêu ngắn - trung - dài hạn; Số tiền mong muốn có được tương ứng từng mục tiêu, số tiền tiết kiệm hiện có, thời gian hoàn thành mục tiêu…

Khả năng tài chính hiện tại: Tổng nhu nhập bao gồm cả tiền lương thưởng, tiền lãi đầu tư kinh doanh, tiền lãi gửi ngân hàng, tiền cổ tức từ góp vốn, tiền cho thuê nhà/xe...trừ đi tổng khoản chi bao gồm chi phí sinh hoạt cơ bản, chi phí giáo dục cho con, khoản đầu tư, giải trí, đầu tư bản thân, nợ ngân hàng phải trả, tiền hỗ trợ những người phụ thuộc...

Ông Nguyễn Khắc Xuân, Giám đốc Công ty TNHH Dịch vụ hỗ trợ bảo hiểm Infair nói: “ Khi mua bảo hiểm nên chọn những gói bảo vệ tối đa, tích lũy tối thiểu. Tôi không bao giờ mua sản phẩm bảo hiểm nhân thọ có tích lũy. Hiện nhiều công ty bảo hiểm nhân thọ thiết kế gói bảo hiểm nhưng chức năng bảo vệ thì ít mà tích lũy thì nhiều, bản chất là vay tiền của khách hàng để đi đầu tư, kiếm lãi, lãi chia với khách hàng, lỗ thì khách hàng chịu. Tôi cho rằng bảo hiểm đến 99 năm thì nghe rất hài hước với người hiều biết về bảo hiểm ”, ông Xuân nói.

So sánh đặc điểm các loại bảo hiểm

Bảo hiểm nhân thọ có rất nhiều gói phù hợp với từng nhu cầu khác nhau, đừng quên phân tích và so sánh các loại bảo hiểm để tìm được gói bảo hiểm nhân thọ phù hợp nhất. Nếu trong quá trình lựa chọn gói bảo hiểm có sự khó khăn, bạn có thể tham khảo những lời khuyên từ các tư vấn tài chính để có quyết định chính xác và phù hợp nhất với mong muốn của bản thân.

Đọc thật kỹ hợp đồng

Trước khi ký hợp đồng, bạn cần đọc thật kỹ các thông tin như: thời hạn bao nhiêu, phân bổ giữa sản phẩm bảo hiểm chính (nhân thọ) và các sản phẩm bảo hiểm sức khoẻ đi kèm là bao nhiêu? Gói bảo hiểm đã tối ưu chưa? Các quyền lợi đưa ra có cần thiết, bổ trợ cho nhau hay đang chồng chéo? Quyền lợi khi có phát sinh sự kiện bảo hiểm, quyền lợi khi đáo hạn, quyền lợi về tài chính khác phát sinh nếu có là gì? Điều kiện nhận cho từng quyền lợi có những ràng buộc nào?

Nếu đọc một cuốn bảo hiểm nhân thọ là quá sức với bạn, hãy yêu cầu nhân viên bảo hiểm giải thích kỹ cho bạn, hãy hẹn những chuyên gia hoạch định tài chính cá nhân có kinh nghiệm bạn biết để giúp kiểm tra tính xác thật. Tóm lại, hãy kiểm tra nhiều nguồn để hiểu rõ quyền/ giới hạn bảo vệ/ các trường hợp từ chối chi trả/ cách không vi phạm điều khoản và những lưu ý để đảm bảo quyền lợi hợp đồng.

“ Hợp đồng bảo hiểm nhân thọ còn phức tạp hơn cả hợp đồng kinh tế. Nhiều công ty bảo hiểm còn lấy mẫu hợp đồng quốc tế nên dùng những từ ngữ khó hiểu, chung chung khiến người mua cảm thấy rối não. Đó là chưa nói đến việc cài cắm những điều khoản ràng buộc để vô hiệu hóa quyền lợi của khách ngay trong cùng hợp đồng ", một vị luật sư nêu quan điểm với PV VTC News .

Nhiều người mua bảo hiểm nhân thọ cũng thừa nhận, khi ký hợp đồng, họ không thể đọc và hiểu hết nội dung hợp đồng, chủ yếu chỉ nghe và tin vào lời tư vấn của nhân viên bảo hiểm hay nhân viên ngân hàng. Bởi các hợp đồng này thường dày đến cả trăm trang, sử dụng nhiều từ chuyên môn khó hiểu để thể hiện những điều khoản lắt léo. Chưa kể, khách hàng chỉ được cung cấp hợp đồng sau khi đã ký mua nên hầu như không có thời gian nghiên cứu trước về toàn bộ chi tiết được nêu trong đó.

" Người mua bảo hiểm hay mắc lỗi này vì thường mua qua người quen, qua các mối quan hệ. Trong khi đó, nhiều nhân viên bảo hiểm chỉ đưa một số trang cho người mua đọc để nắm những thông tin cơ bản, trong số hàng trăm trang đó ", TS.Luật sư Lê Văn Thiệp, Trưởng văn phòng Luật sư Toàn Cầu (Đoàn Luật sư TP Hà Nội) nói.

Theo luật sư Trương Quốc Hòe, Trưởng văn phòng luật sư InterLa (Đoàn Luật sư Hà Nội), những thông tin quan trọng nhất trong một hợp đồng bảo hiểm đó là: " Người mua bảo hiểm cần phải biết tên, địa chỉ của doanh nghiệp bảo hiểm; Kiểm tra chính xác tên mua bảo hiểm, người được bảo hiểm hoặc người thụ hưởng; đối tượng được bảo hiểm; số tiền bảo hiểm, giá trị tài sản được bảo hiểm đối với bảo hiểm tài sản; phạm vi bảo hiểm, điều kiện bảo hiểm, điều khoản bảo hiểm; điều khoản loại trừ trách nhiệm bảo hiểm; thời hạn bảo hiểm; mức phí bảo hiểm và phương thức đóng phí, thời hạn, phương thức trả tiền bảo hiểm hoặc bồi thường; các quy định giải quyết tranh chấp; ngày, tháng, năm giao kết hợp đồng ".

Phí bảo hiểm nhân thọ và thời gian đóng phí

Mức phí bảo hiểm nhân thọ sẽ có sự khác nhau đối với từng gói bảo hiểm. Bạn cần tìm hiểu phí và thời gian được quy định trong hợp đồng để nắm các thông tin này. Người tham gia bảo hiểm nhân thọ cần phải đóng phí bảo hiểm đúng thời gian để tránh các rủi ro không đáng có.

Hủy hợp đồng bảo hiểm nhân thọ

Nếu hủy hợp đồng, bạn sẽ mất đi những quyền lợi được ghi trong hợp đồng cũng như các loại phí bảo hiểm đã đóng. Hợp đồng có quy định chi tiết về việc bảo hiểm chưa hình thành giá trị hoàn lại trong hai năm đầu tham gia bảo hiểm. Nếu gặp khó khăn hoặc có vấn đề về tài chính, bạn có thể đề xuất giảm phí đóng bảo hiểm hoặc gia hạn, tái khôi phục lại hợp đồng sau thời gian cụ thể để giảm thiệt hại.

Theo luật sư Thiệp, khách hàng mới sẽ có 21 ngày cân nhắc với quyền dùng thử, kể từ ngày khách hàng nhận bộ hợp đồng.

Trong thời gian này, khách hàng có quyền cân nhắc, thay đổi, điều chỉnh một số thông tin, thậm chí từ chối tiếp tục tham gia. Nếu khách hàng đổi ý không tiếp tục tham gia, công ty bảo hiểm sẽ hoàn lại tổng phí đã đóng, không có lãi, sau khi trừ đi một số chi phí xét nghiệm, y khoa (nếu có). Sang ngày thứ 22, yêu cầu hủy hợp đồng và nhận lại phí bảo hiểm sẽ không thực hiện được.

Vì vậy, người mua nên tận dụng khoảng thời gian cân nhắc để xem lại các thông tin đã cung cấp cho đơn vị bảo hiểm; tìm đọc quy tắc, điều khoản cũng như các tài liệu khác trong bộ hợp đồng.

Theo Trung tâm Dự báo KTTV Quốc gia, bão BAVI di chuyển theo hướng Tây Bắc, chưa có dấu hiệu đi vào Biển Đông nhưng có khả năng gây gió mạnh trên toàn bộ Biển Đông giai đoạn cuối tuần tới.

Chiều 5/7, Đồn Biên phòng Cát Hải thuộc Bộ đội Biên phòng thành phố Hải Phòng đã phối hợp với các lực lượng chức năng khẩn trương đưa một bệnh nhi trong tình trạng nguy kịch từ đảo Cát Bà vào đất liền cấp cứu, bảo đảm an toàn.

Đoàn cứu nạn, cứu hộ Bộ Công an Việt Nam tiếp tục tìm kiếm tại bang La Guaira, Venezuela, đưa thêm 7 thi thể nạn nhân ra khỏi hiện trường trong ngày cứu hộ thứ 4.

Sự phát triển nhanh chóng của trí tuệ nhân tạo mang lại tiềm năng to lớn cho các quốc gia và người dân trên thế giới, nhưng cũng đi kèm với những nguy cơ nghiêm trọng. Đây là cảnh báo vừa được đưa ra trong báo cáo đầu tiên của Hội đồng khoa học độc lập thuộc Liên Hợp Quốc về công nghệ này.

(PLVN) - Tổng Liên đoàn Lao động Việt Nam (LĐLĐVN) mới ban hành Công văn số 184/TLĐ-QHLĐ yêu cầu các cấp công đoàn tăng cường chăm lo, hỗ trợ công nhân, người lao động là người dân tộc thiểu số và miền núi.

Trước vụ điểm thi môn Toán tốt nghiệp THPT cao bất thường, Chủ tịch UBND tỉnh Tuyên Quang yêu cầu ngành giáo dục địa phương và Trường THPT Chuyên Tuyên Quang phối hợp với cơ quan liên quan xác minh thông tin cụ thể, chính xác.

Theo Trung tâm Dự báo Khí tượng Thuỷ văn Quốc gia, bão số 1 đã đi vào vùng biển phía Đông của khu vực Bắc vịnh Bắc Bộ, di chuyển tiếp theo hướng Tây Bắc. Do ảnh hưởng hoàn lưu của bão số 1, ở đặc khu Bạch Long Vĩ (Hải Phòng) đã có gió mạnh cấp 8, giật cấp 9; Cô Tô có gió mạnh cấp 6, giật cấp 8, sóng cao 2,25m. Khu vực vịnh Hạ Long (Quảng Ninh) đang mưa, tàu thuyền về neo đậu tránh bão khá nhiều.

Mỗi mùa thi đều có những bảng điểm xuất sắc, những gương mặt được xướng tên ở vị trí cao nhất. Nhưng điều còn ở lại lâu hơn là những giá trị mà những thủ khoa lan tỏa.

Rạng sáng 3/7, một vụ tai nạn giao thông xảy ra giữa xe khách và xe máy trên Quốc lộ 1, đoạn qua phường Hoành Sơn, khiến 2 người đàn ông tử vong tại hiện trường.

Khoảng 11h ngày 3/7, vị trí tâm bão ở khoảng 17.5 độ Vĩ Bắc; 109.9 độ Kinh Đông, sức gió mạnh nhất cấp 8-9 (62-88km/h), giật cấp 11. Trong 3 giờ tới, bão di chuyển theo hướng Bắc Tây Bắc, tốc độ khoảng 10km/h.

Sáng 4/7, Tổng Bí thư, Chủ tịch nước Tô Lâm dự và phát biểu chỉ đạo phiên họp Chính phủ thường kỳ tháng 6/2026 và Hội nghị trực tuyến Chính phủ với các địa phương. Báo Pháp luật Việt Nam trân trọng giới thiệu toàn văn phát biểu của Tổng Bí thư, Chủ tịch nước.

Đổi mới tư duy, định hướng xây dựng pháp luật theo hướng vừa bảo đảm yêu cầu quản lý nhà nước, vừa khuyến khích sáng tạo, giải phóng toàn bộ sức sản xuất, khơi thông mọi nguồn lực phát triển, đây là yêu cầu đặt ra trong Nghị quyết 66-NQ/TW của Bộ Chính trị về đổi mới công tác xây dựng và thi hành pháp luật đáp ứng yêu cầu phát triển đất nước trong kỷ nguyên mới.

Nhận lời mời của Đảng Cộng sản Pháp, Đoàn đại biểu Đảng Cộng sản Việt Nam do đồng chí Nguyễn Kim Sơn, Ủy viên Trung ương Đảng, Phó Trưởng ban Chính sách, Chiến lược Trung ương làm Trưởng đoàn, đã tham dự Đại hội lần thứ 40 của Đảng Cộng sản Pháp tại thành phố Lille (3-5/7), đồng thời thực hiện một số hoạt động song phương tại Pháp.

Cơ quan Cảnh sát điều tra Công an tỉnh Hưng Yên vừa khởi tố vụ án, khởi tố bị can và bắt tạm giam Nguyễn Thế Đức (SN 1998, trú xã Đông Thụy Anh, tỉnh Hưng Yên) để điều tra về hành vi Lừa đảo chiếm đoạt tài sản.

Phòng Cảnh sát Hình sự Công an TP Hải Phòng vừa triệu tập 10 đối tượng liên quan đến hành vi điều khiển xe mô tô lạng lách, đánh võng, gây mất an ninh trật tự và tiềm ẩn nguy cơ tai nạn giao thông trên địa bàn.

Mở rộng điều tra làm giả kết quả thí nghiệm vật liệu xây dựng tại Hà Tĩnh cơ quan điều tra tiếp tục khởi tố thêm 6 bị can về tội “Làm giả tài liệu của cơ quan, tổ chức; Sử dụng tài liệu giả của cơ quan, tổ chức” xảy ra tại Phòng thí nghiệm chuyên ngành xây dựng LAS-XD 909 thuộc Công ty Cổ phần Hathaco và một số công trình, dự án trên địa bàn tỉnh Hà Tĩnh.

PLM - Chiều 2/7, tại Hà Nội, Bộ Quốc phòng tổ chức gặp mặt báo chí giới thiệu Giao lưu hữu nghị quốc phòng biên giới Việt Nam - Lào lần thứ ba, với sự chủ trì của Đại tá Đỗ Duy Chinh, Phó cục trưởng Cục Tuyên huấn (Tổng cục Chính trị Quân đội nhân dân Việt Nam).

(PLM) - Bộ Tư pháp tổ chức Hội nghị sơ kết công tác tư pháp 06 tháng đầu năm 2026 với nhiều kết quả nổi bật: hoàn thiện pháp luật, cắt giảm hàng nghìn thủ tục hành chính, thu hồi mạnh tài sản tham nhũng, và đặt mục tiêu tiếp tục kiến tạo hệ thống pháp luật hiện đại, minh bạch.

(PLM) - Bộ Tư pháp họp giao ban pháp chế 6 tháng đầu năm 2026, thúc đẩy đổi mới xây dựng pháp luật, tháo gỡ điểm nghẽn thể chế, đẩy mạnh rà soát văn bản, chuyển đổi số và nâng cao chất lượng đội ngũ pháp chế.

PLM - Kỳ thi tốt nghiệp THPT năm 2026 ghi nhận quy mô lớn nhất trong nhiều năm qua với hơn 1,2 triệuthí sinh đăng ký dự thi. Trong đó bao gồm khoảng 1,16 triệu học sinh lớp 12 và gần 64.000 thí sinh tự do.

PLM - Ngày 29 tháng 6 năm 2026, tại Thủ đô Hà Nội, một sự kiện mang tính lịch sử, kết nối quá khứ, hiện tại và tương lai đã chính thức diễn ra: Hội nghị Công bố Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm và Xúc tiến đầu tư năm 2026.

PLM - Ngày 25/6 tại Hà Nội đã diễn Hội thảo khoa học "Nâng cao năng lực cạnh tranh và thương mại hóa công nghệ trong kỷ nguyên số" do Trung tâm Hỗ trợ Khởi nghiệp Sáng tạo Quốc gia (NSSC) - Bộ Khoa học và Công nghệ phối hợp với các đơn vị đối tác tổ chức. Tại Hội thảo, các chuyên gia đã thảo luận sôi nổi và đề xuất các giải pháp nâng cao năng lực cạnh tranh của doanh nghiệp nội địa, trong đó nhấn mạnh việc chuyển đổi số, làm chủ công nghệ trong bối cảnh mới.

( PLM) - Ngày 24/6/2026, Đại tá, Anh hùng Lực lượng Vũ trang Nhân dân La Văn Cầu đã từ trần, hưởng thọ 94 tuổi. Sự ra đi của ông khép lại cuộc đời của một người lính đã đi qua gần trọn chiều dài lịch sử cách mạng Việt Nam. Nhưng với nhiều thế hệ người Việt Nam, đặc biệt là những người từng gắn bó với chiến trường Đông Khê, ông sẽ mãi là nhân chứng sống của Chiến dịch Biên giới năm 1950 và là biểu tượng của lòng quả cảm, của ý chí chiến đấu vì độc lập dân tộc.

(PLM) - Theo Trung tâm Dự báo Khí tượng Thủy văn Quốc gia, hiện tượng El Nino đã xuất hiện và đang tiếp tục mạnh lên. Dự báo El Nino sẽ duy trì từ nay đến cuối năm 2026, thậm chí kéo dài sang các tháng đầu năm 2027. Theo các chuyên gia, nhiệt độ cao khiến cơ thể mất nước và điện giải nhanh hơn, làm tim phải hoạt động nhiều hơn, dễ gây rối loạn huyết áp, nhịp tim, đồng thời làm tăng nguy cơ say nắng, kiệt sức và sốc nhiệt, nhất là ở người có bệnh nền tim mạch.

(PLM) - Ngày 29/6, tại Hà Nội, Tạp chí Dân chủ và Pháp luật phối hợp với Cục Bổ trợ tư pháp (Bộ Tư pháp) tổ chức Hội thảo khoa học với chủ đề "Hoàn thiện thể chế về luật sư và hành nghề luật sư trong xây dựng Nhà nước pháp quyền xã hội chủ nghĩa Việt Nam" theo hình thức trực tiếp kết hợp trực tuyến.

PLM - Sáng 26/6, Trường Đại học Công đoàn tổ chức Lễ Bế giảng và Trao bằng tốt nghiệp Cử nhân, Thạc sĩ, Tiến sĩ đợt tháng 6 năm 2026, ghi dấu cột mốc trưởng thành của khóa sinh viên, học viên sau nhiều năm nỗ lực học tập, nghiên cứu và rèn luyện.