Dư luận đang quan tâm vụ việc một khách hàng ở Quảng Ninh sử dụng thẻ tín dụng của Eximbank phát sinh dư nợ 8,5 triệu đồng nhưng không thanh toán, sau 11 năm, nợ lãi phát sinh lên tới hơn 8 tỷ đồng.

aa

Món nợ “bị bỏ quên”

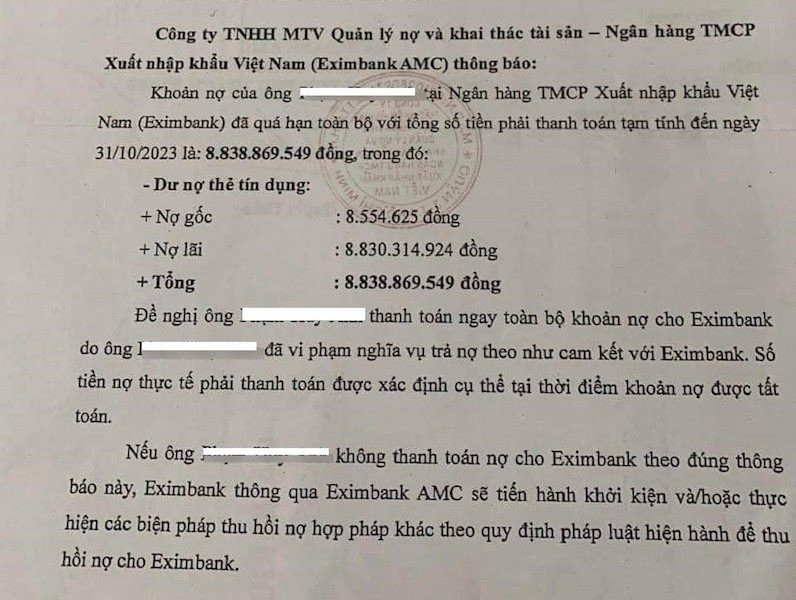

Theo tìm hiểu của phóng viên, sự việc gây xôn xao khi Công ty TNHH MTV Quản lý nợ và khai thác tài sản (Eximbank AMC) thông báo đến khách hàng có tên P.H.A ở Quảng Ninh về khoản nợ thẻ tín dụng trị giá trên 8,83 tỷ đồng, trong đó nợ gốc chỉ 8,55 triệu đồng.

Thông báo thu hồi nợ thẻ tín dụng của Eximbank AMC trở thành tâm điểm bàn tán xôn xao trên cộng đồng mạng.

Phía Eximbank cho biết khách hàng P.H.A đã thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/03/2013 với hạn mức 10 triệu đồng. Khách hàng P.H.A đã phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch.

Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm. Đây là khoản nợ quá hạn đã kéo dài gần 11 năm, ngân hàng đã nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ.

Việc Eximbank phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Về phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng. Quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank.

Trong khi đó, trả lời báo chí, anh P.H.A. cho biết, bản thân không vay tín dụng số tiền 8,5 triệu đồng tại Ngân hàng Eximbank chi nhánh Quảng Ninh. Năm 2012, anh nhờ một nhân viên ngân hàng làm thẻ tín dụng. Thời điểm đó, nhân viên ngân hàng yêu cầu anh A. ký trước vào hợp đồng mở thẻ và nhận thẻ. Sau đó người này đưa cho anh một chiếc thẻ thường với lý do thẻ tín dụng đang gặp trục trặc.

Đến năm 2016, anh A. có nhu cầu vay vốn ngân hàng thì được thông báo bản thân có nợ xấu tại Ngân hàng Eximbank chi nhánh Quảng Ninh.

Thông tin vụ việc trên thu hút sự chú ý của dư luận, và trở thành tâm điểm bàn tán trên các diễn đàn mạng. Nhiều ý kiến bày tỏ lo lắng khi sử dụng thẻ tín dụng ngân hàng, trong khi nhiều người băn khoăn không hiểu Ngân hàng tính nợ lãi sau 11 năm lên con số 8,8 tỷ đồng có cơ sở pháp lý?

Cần làm rõ cách tính lãi

Trao đổi với phóng viên, Luật sư Nguyễn Doãn Hùng (Công ty Luật TNHH HTC Việt Nam - Đoàn luật sư TP. Hà Nội) cho biết: Theo quy định tại Điều 468 Bộ luật Dân sự 2015 (BLDS), lãi suất vay do các bên thỏa thuận và lãi suất đó không được vượt quá 20%/năm của khoản tiền vay.

Tại Điều 466 BLDS quy định, trường hợp vay có lãi mà khi đến hạn bên vay không trả hoặc trả không đầy đủ thì bên vay phải trả lãi trên nợ gốc quá hạn chưa trả bằng 150% lãi suất vay theo hợp đồng tương ứng với thời gian chậm trả, trừ trường hợp có thỏa thuận khác.

Luật sư Nguyễn Doãn Hùng

Tuy nhiên, mức lãi suất của tổ chức tín dụng không chịu mức lãi suất trần được quy định theo BLDS mà sẽ chịu sự điều chỉnh của Luật Tổ chức tín dụng năm 2010 sửa đổi, bổ sung năm 2017 (LCTCTD) và các văn bản hướng dẫn thi hành. Bởi vậy, mức lãi suất trong trường hợp này là theo thỏa thuận giữa tổ chức tín dụng và khách hàng (khoản 2 Điều 91 LCTCTD) và có thể cao hơn mức lãi suất giới hạn trong BLDS. Cần chú ý rằng, mức lãi suất này vẫn phải nằm trong giới hạn theo LCTCTD và do Ngân hàng Nhà nước quyết định.

Theo Luật sư Hùng, hiện phía ngân hàng Eximbank chưa thông tin cụ thể cách tính nợ lãi phát sinh lên tới hơn 8 tỷ đồng. Tính lãi trong trường hợp trên, Luật sư Hùng phân tích, Điều 15, Thông tư số 16/2016/TT-NHNN (Sửa đổi bởi các Thông tư 30/2016, 26/2017, 41/2018, 28/2019, 22/2020 của Ngân hàng Nhà nước), thì việc cấp tín dụng qua thẻ tín dụng phải đảm bảo được thực hiện theo hợp đồng phát hành và sử dụng thẻ và các văn bản thỏa thuận khác về việc cấp tín dụng giữa tổ chức phát hành thẻ (ngân hàng) với chủ thẻ (nếu có).

Trong trường hợp ngân hàng có vi phạm về thu nợ lãi không đúng với quy định pháp luật thì theo quy định tại điểm đ khoản 3 Điều 14 Nghị định 88/2019/NĐ-CP, ngân hàng sẽ bị phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi thu lãi nợ quá hạn không đúng quy định của pháp luật.

“Các ngân hàng bên cạnh việc thực hiện các thủ tục thông báo với khách hàng về tình trạng thẻ và nợ cũng cần phải chú ý các quy trình cấp thẻ, dứt điểm và khoanh nợ. Bên cạnh đó, người dùng thẻ khi có nhu cầu sử dụng và khả năng quản lý thẻ tín dụng thì mới nên mở thẻ để tránh những rủi ro cả về tài chính và pháp lý có thể phát sinh”, Luật sư Hùng bày tỏ.

Lỗi từ phía nào?

Chung quan điểm trên, Tiến sĩ, luật sư Đặng Văn Cường nhận định thêm, trường hợp các bên không thỏa thuận được với nhau thì có thể gửi đơn đến Tòa án để được giải quyết theo quy định của pháp luật. Khi đó, Tòa án sẽ yêu cầu các đương sự cung cấp các tài liệu, chứng cứ để chứng minh cho quan hệ tín dụng này và xác định số tiền thực tế mà khách hàng đã nhận sử dụng từ ngân hàng, mức lãi suất và cách tính lãi suất của ngân hàng.

Trường hợp các tổ chức tín dụng áp dụng lãi suất vượt trần hoặc vi phạm về hoạt động cho vay thì tùy vào tính chất mức độ của hành vi vi phạm, hậu quả xảy ra mà người vi phạm sẽ bị xử phạt vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự.

Theo quy định tại điểm d khoản 3 Điều 14 Nghị định 88/2019/NĐ-CP của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực tín dụng ngân hàng, hành vi vi phạm trong việc áp dụng lãi suất cấp tín dụng không đúng quy định của Thống đốc Ngân hàng Nhà nước nêu trên, các tổ chức tín dụng có thể bị phạt tiền từ 30 - 40 triệu đồng.

Trường hợp vi phạm quy định về cho vay gây hậu quả nghiêm trọng thì còn có thể bị truy cứu trách nhiệm hình sự. Trong trường hợp có tranh chấp xảy ra và vụ việc được đưa đến cơ quan có thẩm quyền xem xét giải quyết, cơ quan chức năng sẽ làm rõ bản chất của giao dịch này, làm rõ số tiền vay, mức lãi suất thỏa thuận và mức lãi suất áp dụng của ngân hàng trên cơ sở trần lãi suất mà Ngân hàng Nhà nước đã đưa ra đối với các tổ chức tín dụng.

Nếu có nhầm lẫn sai sót thì phải điều chỉnh cho phù hợp để đảm bảo quyền lợi các bên. Trong trường hợp có gian dối, có hành vi vi phạm pháp luật, trục lợi hoặc lừa đảo, có thể chuyển cơ quan có thẩm quyền xem xét giải quyết.

Ngược lại, khách hàng cũng phải chịu trách nhiệm pháp lý về các khoản nợ quá hạn của mình theo quy định của Ngân hàng Nhà nước. Cụ thể, theo Thông tư 11/2021/TT-NHNN, những khoản nợ từ 2 triệu đồng trở lên và quá hạn trong vòng 36 tháng là ngân hàng có thể lập hồ sơ khởi kiện. Tuy nhiên, thường các ngân hàng sẽ không sử dụng phương pháp này mà thay vào đó, ngân hàng sẽ tạo điều kiện để khách hàng trả nợ.

Tuy nhiên, trong vụ việc này, theo thông tin trên báo chí, anh P.H.A cho rằng không sử dụng khoản tiền trong thẻ tín dụng và trước năm 2017 không nhận được thông báo nhắc nợ. Do đó, Ngân hàng và cơ quan chức năng cần làm rõ việc này để có biện pháp xử lý thích đáng theo quy định của pháp luật.

Thanh tra Ngân hàng Nhà nước yêu cầu báo cáo

Đối với vụ việc trên, Thanh tra Ngân hàng Nhà nước Việt Nam chi nhánh Quảng Ninh đã có văn bản yêu cầu Eximbank chi nhánh Quảng Ninh có văn bản báo cáo. Hiện nay Eximbank chi nhánh Quảng Ninh đang chờ hội sở của Eximbank tại TP.HCM hỗ trợ các thông tin liên quan đến khách hàng, cũng như quá trình phát sinh dư nợ để tổng hợp, báo cáo Ngân hàng Nhà nước Việt Nam chi nhánh Quảng Ninh.

Ngân hàng Nhà nước Việt Nam (NHNN) mới ban hành Văn bản số 7125/NHNN-TD gửi các ngân hàng thương mại (NHTM) và NHNN chi nhánh tại các khu vực về việc triển khai Chương trình tín dụng hướng đến các động lực tăng trưởng kinh tế và doanh nghiệp nhỏ và vừa (DNNVV).

UBND TP Hà Nội giao Sở Giáo dục và Đào tạo chủ trì xây dựng kế hoạch thực hiện chính sách miễn phí sách giáo khoa giáo dục phổ thông, trong đó xác định rõ đối tượng thụ hưởng, nhu cầu thực tế, nguồn kinh phí và lộ trình triển khai theo từng năm học, từng cấp học...

Nam bệnh nhân 56 tuổi ở Quảng Trị bất ngờ ngừng tuần hoàn do nhồi máu cơ tim cấp. Sau khi được hồi sức tim phổi, can thiệp tái thông mạch vành và điều trị tích cực, bệnh nhân đã tỉnh táo, phục hồi sau hơn 3 tuần.

Từ ngày 13 đến 16/8/2026, tại thành phố Đà Nẵng, Bộ Công Thương tổ chức chuỗi sự kiện Triển lãm và hội thảo về sử dụng năng lượng tiết kiệm và hiệu quả toàn quốc.

Theo Trung tâm Dự báo Khí tượng Thuỷ văn Quốc gia, hôm nay khu vực Bắc Bộ trong đó có Thủ đô Hà Nội nắng nóng, nhiệt độ cao nhất có nơi trên 37 độ C; khu vực Nam Bộ có mưa rào, cục bộ có nơi mưa to, nhiệt độ cao nhất 33 độ C...

Theo Đề án “Phát triển hệ thống cấp cứu ngoại viện giai đoạn 2026 - 2030” vừa được phê duyệt, Nền tảng quản lý cấp cứu ngoại viện toàn quốc sẽ hoàn thành trong năm 2026 và đưa vào vận hành từ năm 2027, kết nối, liên thông dữ liệu với nền tảng tích hợp các số dịch vụ khẩn cấp 113, 114, 115.

Trước áp lực ùn tắc giao thông, ô nhiễm môi trường và sự gia tăng nhanh chóng của phương tiện cá nhân, phương tiện giao thông công cộng trở thành giải pháp thiết yếu cho đô thị hiện đại. Tuy nhiên, loại hình này vẫn chưa trở thành lựa chọn phổ biến của người dân. Để tăng sức hút, chính sách khuyến khích người dân sử dụng phương tiện giao thông công cộng đã được triển khai và tạo được nhiều chuyển biến tích cực.

Ngày 10/8, Ban Tuyển sinh quân sự Bộ Quốc phòng công bố điểm chuẩn hệ quân sự vào các học viện, trường quân đội năm 2026. Trong đó, Học viện Quân y và Khoa học quân sự lấy điểm chuẩn cao nhất với 29,76.

Người dân phát hiện thi thể một người đàn ông nổi trên sông Tô Lịch, đoạn qua đường Nguyễn Khang, phường Yên Hòa, TP Hà Nội. Lực lượng chức năng đang xác minh danh tính và làm rõ nguyên nhân tử vong.

Đại học Bách khoa Hà Nội vừa công bố điểm chuẩn tuyển sinh năm 2026. Chương trình tiên tiến Khoa học dữ liệu và Trí tuệ nhân tạo tiếp tục dẫn đầu với 29,54 điểm; 30/68 chương trình có điểm chuẩn trên 27 điểm.

Chỉ vì áp dụng phương pháp dân gian là nuốt chửng một miếng cơm to khi bị hóc xương cá, nam bệnh nhân đã khiến dị vật đâm xuyên thực quản, đi vào tuyến giáp vùng cổ gây nhiễm trùng.

(PLVN) - Sau 10 năm liên tiếp xuất siêu, cán cân thương mại hàng hóa đang đảo chiều khi Việt Nam ghi nhận nhập siêu trong 7 tháng đầu năm 2026. Điều này có đáng lo ngại? Liệu cán cân thương mại cả năm có quay trở lại trạng thái thâm hụt?

Tổng Bí thư, Chủ tịch nước, Trưởng Ban Chỉ đạo kết luận, những nội dung cốt lõi của Điều lệ Đảng hiện nay vẫn còn nguyên giá trị. Việc nghiên cứu sửa đổi, bổ sung cần đặt trong tổng thể quá trình nghiên cứu sửa đổi, bổ sung Cương lĩnh chính trị, Hiến pháp… Mục tiêu là xây dựng Điều lệ Đảng khoa học, chặt chẽ, ngắn gọn, dễ hiểu, dễ thực hiện; ổn định lâu dài và có giá trị bền vững.

(PLVN) - Thảo luận dự án Luật sửa đổi, bổ sung một số điều của Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng, các đại biểu Quốc hội đề nghị vừa tăng chế tài đối với hành vi vi phạm pháp luật của người lao động ở nước ngoài, vừa thiết lập cơ chế bảo vệ chặt chẽ hơn đối với người lao động - nhóm thường ở vị thế yếu trong quan hệ với doanh nghiệp dịch vụ.

Chiều 10/8, tại Hà Nội, Ủy ban Nhà nước về người Việt Nam ở nước ngoài (Bộ Ngoại giao) tổ chức Hội thảo “Xây dựng và phát triển các mạng lưới chuyên gia, trí thức trong các lĩnh vực công nghệ chiến lược”. Thứ trưởng Bộ Ngoại giao Lê Thị Thu Hằng dự và phát biểu tại Hội thảo.

Một video được chỉnh sửa, cắt ghép rồi đăng tải trên fanpage có gần 300.000 người theo dõi đã thu hút hàng nghìn lượt tương tác. Tuy nhiên, nội dung video bị xác định là sai sự thật, liên quan đến an toàn thực phẩm. Quản trị viên fanpage sau đó bị cơ quan Công an lập hồ sơ xử phạt.

Gây thiệt hại cho hơn 700 khán giả đã mua vé show “Về đây bốn cánh chim trời”, gây bức xúc trong dư luận xã hội, nữ Giám đốc bị đưa ra xét xử vì lừa dối khách hàng. Tuy nhiên, hôm nay, do vắng mặt nhiều bị hại, người có quyền lợi và nghĩa vụ liên quan…, HĐXX đã quyết định hoãn phiên tòa nhằm bảo đảm quyền lợi cho bị hại.

Cơ quan Cảnh sát điều tra Công an TP. Hà Nội vừa ra quyết định phục hồi giải quyết nguồn tin về tội phạm liên quan đến đơn tố giác hành vi huỷ hoại tài sản là bức tường rào tại khu đất do Detesco Việt Nam quản lý trên địa bàn xã Tây Phương.

PLM - Nhằm đẩy mạnh kích cầu tiêu dùng, kết nối chuỗi cung cầu nông sản an toàn và nâng cao giá trị thương hiệu hàng Việt, tại Trung tâm Thương mại AEON MALL Hà Đông, Sở Nông nghiệp và Môi trường Hà Nội phối hợp với Tập đoàn AEON Việt Nam chính thức khai mạc Hội chợ Xúc tiến thương mại nông nghiệp, sản phẩm OCOP Hà Nội. Sự kiện là cầu nối quan trọng đưa nông sản chất lượng cao của Việt Nam vươn xa thông qua hệ thống phân phối hiện đại.

(PLM) - Nhiều năm qua, tuyến đường Đồng Bài, đoạn từ đường Thanh Chương đến đường Đồng Cuốn, phố Thành Công, phường Quảng Phú (tỉnh Thanh Hóa) đang trở thành nỗi ám ảnh của người dân nơi đây. Mặt đường xuống cấp nghiêm trọng khiến việc đi lại gặp nhiều khó khăn, tiềm ẩn nguy cơ mất an toàn giao thông. Theo thông tin người dân cung cấp, trước khi sáp nhập chính quyền 2 cấp ngày 15/5/2025, UBND TP Thanh Hóa đã ban hành quyết định số 4838/QĐ-UBND phê duyệt dự án “Nâng cấp cải tạo các tuyến đường trên địa bàn phường Quảng Thành, thành phố Thanh Hóa”, nay là phường Quảng Phú, trong đó có tuyến đường Đồng Bài.

(PLM) - Bệnh viện E cứu sống bệnh nhân suy tim nguy kịch bằng kỹ thuật tạo nhịp bó nhánh trái tiên tiến, giúp chức năng tim phục hồi ngoạn mục từ 15–20% lên 60% chỉ sau một tháng.

PLM - Sáng 6-8, tại trụ sở Bộ Quốc phòng, Đại tướng Phan Văn Giang, Ủy viên Bộ Chính trị, Phó Thủ tướng Chính phủ, Bộ trưởng Bộ Quốc phòng chủ trì lễ đón Ngài Dato' Seri Mohamed Khaled bin Nordin, Bộ trưởng Quốc phòng Malaysia, sang thăm chính thức Việt Nam.

PLM - Trong bối cảnh thương mại điện tử tiếp tục tăng trưởng mạnh, việc hoàn thiện cơ chế quản lý thuế và nâng cao năng lực tuân thủ của doanh nghiệp, hộ và cá nhân kinh doanh đang trở thành yêu cầu cấp thiết. Đây là nội dung được các chuyên gia, cơ quan quản lý tập trung trao đổi tại Hội thảo "Quản trị rủi ro thuế thương mại điện tử" do Tạp chí Tài chính Doanh nghiệp phối hợp Hội Tư vấn Thuế Việt Nam tổ chức sáng 6/8.

(PLM) - Sáng ngày 1/8, Lễ khánh thành Đền Thiên Tiên Thánh Mẫu thuộc Quần thể di tích Kim Quang Cây Cộng, tại khu Yên Lập, phường Đông Mai, Quảng Ninh. Công trình được bắt đầu trùng tu, xây dựng vào ngày 19/2 âm lịch năm 2026, và chính thức được tổ chức khánh thành vào ngày 19/6 âm lịch năm 2026.

(PLM) - Liên quan tới Vụ án tranh chấp hợp đồng vay tài sản giữa nguyên đơn là ông Đỗ Văn Khoát, sinh năm 1977, có địa chỉ tại xã Thổ Tang, tỉnh Phú Thọ và bị đơn là ông Phạm Văn Tuyến, sinh năm 1974, có địa chỉ tại tổ dân phố Tân Hà 6, phường Minh Xuân, tỉnh Tuyên Quang mà báo Pháp luật Việt Nam đã có nhiều bài viết về vụ việc. Ngày 30/7, Hội đồng xét xử Tòa án nhân dân khu vực 1 - Tuyên Quang đã tuyên chấp nhận một phần yêu cầu khởi kiện của nguyên đơn nhưng cũng không chấp nhận một phần yêu cầu khởi kiện của nguyên đơn trong vụ án “Tranh chấp hợp đồng vay tài sản”. Cho rằng bản án chưa thỏa đáng, bị đơn cho biết sẽ tiếp tục kháng cáo tới tòa án nhân dân tỉnh Tuyên Quang.

( PLM) - Vụ việc bồi thường, giải phóng mặt bằng tại Dự án Lăng Miếu Triệu Tường tại xã Hà Long, tỉnh Thanh Hóa tiếp tục phát sinh diễn biến mới khi 7 hộ dân gửi đơn tố cáo đến nhiều cơ quan có thẩm quyền. Phóng viên báo Pháp luật Việt Nam đã có buổi làm việc với UBND xã Hà Long về các vấn đề liên quan đến tiến độ, quy hoạch và hạ tầng khu xen cư, tái định cư phục vụ dự án.

PLM - Chiều 31/7, Bộ Y tế tổ chức cuộc họp về tiến độ xây dựng dự thảo Luật An toàn thực phẩm (sửa đổi). Theo Thứ trưởng Bộ Y tế Đỗ Xuân Tuyên, Bộ đã tiếp thu, tổng hợp ý kiến góp ý của các bộ, ngành và thành viên Chính phủ để tiếp tục hoàn thiện dự thảo trước khi trình cấp có thẩm quyền xem xét. Sau quá trình rà soát, dự thảo dự kiến gồm 8 chương, 71 điều và sẽ tiếp tục được chỉnh lý trong quá trình lấy ý kiến.