Xe biếu tặng gánh thuế "còng lưng", sao doanh nghiệp cứ "đâm đầu" nhập?

Năm 2016-2017, mỗi năm có khoảng 1.000 xe nhập khẩu dưới dạng quà biếu tặng về Việt Nam. Thấp điểm rơi vào 3 năm tiếp theo khi số xe nhập năm 2018 là 266 xe, năm 2019 là 213 xe và năm 2020 là 480 xe. Sau đó, lượng xe nhập khẩu theo diện này tăng vọt lên 795 xe vào năm 2021. Con số của 5 tháng đầu năm nay cũng lên tới 166 xe.

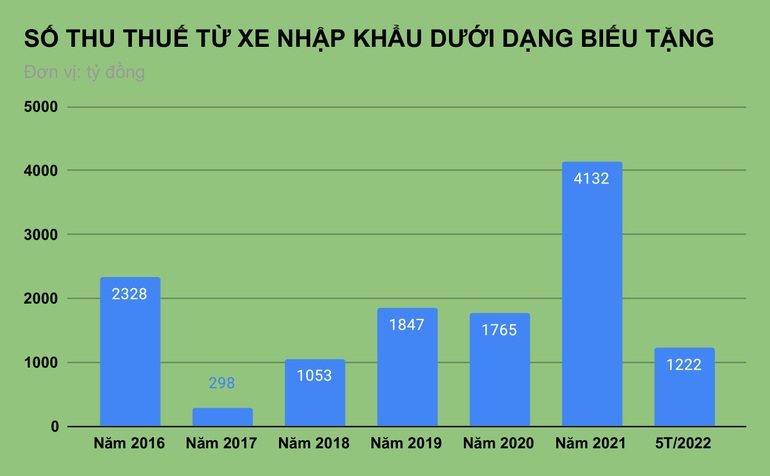

Biến động lượng xe nhập khẩu theo diện quà biếu tặng không nhất thiết cùng chiều với số thuế thu được. Lũy kế từ năm 2016, tổng số thuế cơ quan hải quan thu được là 12.644 tỷ đồng, với năm 2021 thu được nhiều nhất với 4.132 tỷ đồng, ít nhất là năm 2017 với 298 tỷ đồng. Riêng số thu của 5 tháng đầu năm là 1.222 tỷ đồng, hầu hết đến từ những loại xe có giá trị cao.

Phải nộp nhiều loại thuế hơn, sao doanh nghiệp vẫn "đua" nhập xe biếu tặng?

Tại buổi họp báo chiều 25/5, ông Âu Anh Tuấn, Cục trưởng Cục Giám sát Quản lý về Hải quan, cho biết theo quy định của pháp luật về thuế, đối với ô tô nhập khẩu dưới dạng quà biếu tặng, người khai hải quan phải nộp đủ các loại thuế: thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế VAT trước khi hàng hóa được thông quan. Người nhận cũng phải nộp thêm thuế thu nhập bất thường tại cơ quan thuế nội địa.

Phó Cục trưởng Cục Thuế xuất nhập khẩu (Tổng cục Hải quan) Trần Bằng Toàn bổ sung, hiện nay không có ưu đãi nào về thuế giữa ô tô nhập khẩu theo diện quà biếu tặng với ô tô do các hãng trong nước nhập khẩu theo diện thương mại. Thậm chí, xe được nhập khẩu dưới dạng quà biếu tặng còn phải nộp nhiều loại thuế hơn. Câu hỏi đặt ra là tại sao người ta vẫn "đua nhau" nhập xe biếu tặng?

Theo Cục Hải quan TPHCM, lý do đến từ đặc thù của loại hình quà biếu tặng nhập khẩu là người nhận thường không thể nắm được giá trị thực tế của món hàng, hàng hóa không có hóa đơn thương mại hoặc hợp đồng thương mại.

Do đó, giá trị khai báo của người khai ban đầu thường sai, thấp hơn nhiều so với giá sau khi tham vấn của cơ quan hải quan (không biết hoặc cố ý trục lợi). Hành vi khai sai giá dẫn đến khai thiếu số thuế phải nộp. Giá trị thực của món hàng càng lớn, người nhận càng "né" được nhiều thuế phải nộp.

Trong năm 2021, Cục Hải quan TPHCM cũng cho biết lượng ôtô nhập khẩu dưới dạng quà biếu tặng, tập trung vào dòng xe sang tăng nhanh, tuy nhiên, trị giá khai báo tính thuế của chủ hàng rất thấp.

Ví dụ, mặt hàng xe hiệu Mercedes Benz bao gồm nhiều mẫu khác nhau như GLS450, G63, GLS600 mức giá khai báo của doanh nghiệp chỉ 20.000-30.000 USD/chiếc. Từ mức giá này, Chi cục Hải quan cửa khẩu cảng Sài Gòn khu vực 1 kiểm tra và xác định tăng lên từ 70.000 đến 135.000 USD/chiếc tùy loại.

Mặt hàng xe hiệu Lexus bao gồm nhiều mẫu khác nhau như LX570, LX500, RX350... cũng chỉ được khai báo ở mức giá 15.000-30.000 USD/chiếc. Mức giá được cơ quan hải quan kiểm tra và xác định từ 50.000 đến trên 87.000 USD/chiếc tùy loại. Mặt hàng xe Range Rover cũng xảy ra tình trạng tương tự.

Chi cục Hải quan cửa khẩu cảng Sài Gòn khu vực 1 cho biết với các mức giá điều chỉnh tăng của các loại xe như nêu trên, đơn vị tăng thu cho ngân sách Nhà nước (từ thuế nhập khẩu, tiêu thụ đặc biệt và VAT) từ 2 tỷ đến 7 tỷ đồng tiền thuế/xe, tùy thuộc vào chủng loại, dung tích của từng loại xe.

Ở phiên họp báo chiều 25/5, ông Âu Anh Tuấn cho biết, Tổng cục Hải quan không phát hiện ra gian lận thuế đối với xe nhập khẩu dưới dạng quà biếu quà tặng. Tuy nhiên, cơ quan này lại đang đề xuất sửa Thông tư 143 theo hướng Hải quan sẽ không cấp phép nhập khẩu xe theo diện này.

Sao phải thành lập doanh nghiệp "ma" để nhập xe?

Thông tư 143 quy định mỗi năm, một tổ chức, cá nhân chỉ được nhập khẩu 1 ô tô và 1 xe máy theo hình thức quà biếu tặng nếu chứng minh mối quan hệ với đối tác nước ngoài (tờ khai xuất nhập khẩu, chứng từ thanh toán tiền hàng, hợp đồng tư vấn, email trao đổi trước đó...). Sau khi xe được thông quan, bên nhận có thể sử dụng, cho tặng hoặc chuyển nhượng lại.

Song Nghị định 116 lại quy định chỉ doanh nghiệp có cơ sở bảo hành, bảo dưỡng ô tô, hoặc do doanh nghiệp ký hợp đồng thuê, thuộc hệ thống đại lý ủy quyền mới được nhập bán xe nhập khẩu.

Đây có thể là một trong những lý do khiến doanh nghiệp không thuộc diện được kinh doanh xe nhập khẩu theo Nghị định 116 chủ đích nhập khẩu siêu xe về nước theo diện quà biếu tặng.

Còn từ tác động của Thông tư 143, xuất hiện tình trạng doanh nghiệp mới thành lập đứng tên nhập khẩu ô tô biếu tặng và chỉ hoạt động trong vòng vài tháng. Khi ô tô về Việt Nam, các doanh nghiệp "ma" này sẽ sang tay cho các đại lý ô tô mà không cần nộp thuế thu nhập doanh nghiệp hay thuế thu nhập bất thường (có thể lên đến hàng tỷ đồng).

Giải đáp về phản ánh của báo chí về việc một địa chỉ có nhiều doanh nghiệp nhận xe là quà biếu tặng hoặc xe sau khi thông quan đã đưa ra cửa hàng để bán, Tổng cục Hải quan cho rằng cơ quan hải quan thực hiện việc cấp giấy phép trên cơ sở hồ sơ hợp lệ theo quy định tại Thông tư 143 do người nhận quà biếu tặng nộp (trong đó có giấy chứng nhận đăng ký kinh doanh).

Theo đó, việc một địa chỉ có nhiều doanh nghiệp hoạt động (được cấp giấy chứng nhận đăng ký kinh doanh) là theo quy định của pháp luật về quản lý doanh nghiệp. Còn nếu đó là những địa chỉ "ma" dùng để khai báo gian dối, cơ quan hải quan sẽ phối hợp với cơ quan chức năng xem xét và xử lý đúng quy định.